Liebe Steemit Community,

liebe Freiheitsfreunde,

liebe Freiheitsfeinde,

wie in meinem letzten Artikel Zinsen, Anleihenpreise, Inflation, Zentralbanken und die Frage, ob die Finanzmärkte gesteuert sind bereits angekündigt, möchte ich heute über die Bedeutung der Zinskurve (yield curve) schreiben.

Ich werde mich hierbei vollkommen auf die US Märkte konzentrieren, da von ihnen die wichtigsten Signale für die Weltwirtschaft ausgehen.

Was ist die Zinskurve? (yield curve)

In der Zinskurve werden die Renditen auf US Staatsanleihen mit den Laufzeiten von 1 Monat bis 30 Jahre angezeigt.

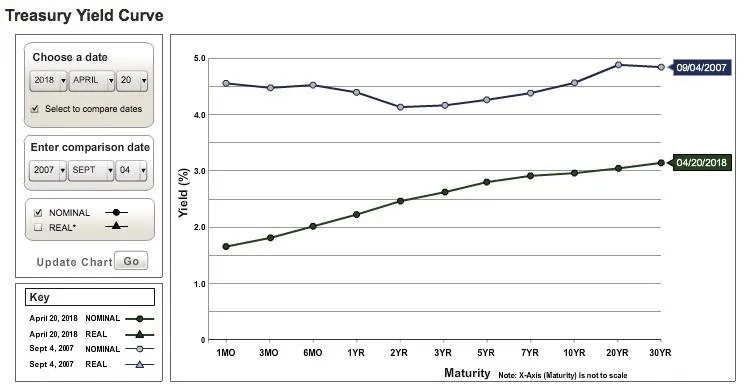

Schauen wir uns mal die aktuelle Zinskurve an:

Dies ist eine normale Zinskurve. Je länger die Laufzeiten eines Zinspapieres, desto höher die Rendite.

Allerdings ist sie etwas flach, wenn man sie mit der Zinskurve direkt nach der Präsidentschaftswahl 2016 vergleicht:

eine flachere Zinskurve bedeutet, dass die Renditeunterschiede zwischen den jeweiligen Laufzeiten nicht besonders groß sind.

bei einer steilen Zinskurve sind die Renditeunterschiede zwischen den jeweiligen Laufzeiten besonders groß.

bei einer völlig flachen Zinskurve gibt es überhaupt keine Unterschiede zwischen den Renditeunterschieden der jeweiligen Laufzeiten.

bei einer inversen Zinskurve sind die Renditen auf die kurzen Laufzeiten höher, als auf die langen Laufzeiten.

eine steiler werdende Zinskurve wird als Indikator für steigendes Wirtschaftswachstum angenommen.

eine sich abflachende oder sogar inverse Zinskurve wird als Indikator für eine Rezession angenommen.

Auf diese Indikatoren kann man etwas geben oder auch nicht, aber Fakt ist ,dass seit 1960 jeder Rezession ein starker Anstieg der Realzinsen kombiniert mit einer Abflachung oder Umkehrung der Zinskurve vorausgegangen ist. (Quelle: https://www.tastytrade.com/tt/shows/closing-the-gap-futures-edition/episodes/is-the-yield-curve-a-red-flag-11-17-2017)

Nominalzinsen und Realzinsen

- der Nominalzins ist die aktuelle Rendite auf die jeweiligen Zinspapiere

- der Realzins ist der Nominalzins minus der Inflationsrate.

Schauen wir uns mal die Entwicklung der Realzinsen des laufenden Monats an:

Definitiv ein sehr starker Anstieg bei den 5-jährigen Laufzeiten.

Besser sieht man es aber an folgendem Chart des Ishares TIPS (Treasury Inflation Protected Securites) Fonds:

Um diesen Chart richtig interpretieren zu können müssen wir uns wieder an folgendes erinnern:

Wenn die Anleihenkurse fallen, dann steigen die Zinsen und umgekehrt.

Dieser Chart zeigt einen Anleihenfonds mit inflationsgeschützten US Staatsanleihen.

Steigt der Kurs dieses Fonds, dann fallen die Realzinsen.

Fällt der Kurs, dann steigen die Realzinsen.

Wie man sehen kann, ist der Kurs dieses Fonds in den letzten Tagen relativ stark gefallen (die Implied Volatility bei Anleihenfonds ist nicht besonders hoch, deshalb ist ein Kursrückgang um einen Punkt innerhalb von drei Tagen relativ viel), d.h. die Realzinsen sind relativ stark gestiegen.

Also durchaus ein Warnsignal für eine kommende Rezession.

Wie man aber auch sehen kann, sind die Realzinsen im Januar viel stärker gestiegen, dann aber wieder runtergegangen.

Also das Abflachen der Zinskurve, zusammen mit dem starken Anstieg der Realzinsen in der letzten Zeit, ist ein erstes Warnsignal, das man weiter beobachten muss. Mehr aber auch nicht.

Definitiv noch kein Grund zur Panik.

Wer keine Trading Plattform hat, kann den Kurs des TIPS hier nachschauen:

https://www.investing.com/etfs/ishares-barclays-tip

Schauen wir uns einmal an, wann es in der Vergangenheit zu einer inversen Zinskurve gekommen ist und was danach an der Börse passiert ist:

Vergleich Zinskurve 1999 zu 2018:

Vergleich Zinskurve 2007 zu 2018:

Wie man sehen kann, hat sich die Zinskurve in beiden Fällen am sogenannten long end umgekehrt.

Schauen wir uns mal an, was in den beiden Zeiträumen an der Börse passiert ist:

S&P 500 Index Monthly Chart:

In beiden Fällen kam es mit einigen Monaten Verzögerung zu ziemlich starken Crashs.

1999/2000 das Platzen der Dotcom-Bubble und 2007/2008 kam es zur Finanzkrise.

Es zeigt sich also, dass eine Umkehrung der Zinskurve ein sehr starkes Signal ist.

Warum kehrt sich die Zinskurve um?

Eigentlich bin ich ja der Meinung, man sollte an der Börse nie nach dem Warum fragen.

Eine Theorie ist, dass die Marktteilnehmer einen Bärenmarkt fürchten und ihr Geld im sicheren Hafen der 30-jährigen US Staatsanleihen parken, weil sie erwarten, dass die Kurse von langlaufenden Staatsanleihen während eines Bärenmarktes steigen.

Die Frage ist nur, löst die Angst der Marktteilnehmer, also ihre Flucht aus Aktien hinein in Staatsanleihen den Crash aus oder flüchten die Marktteilnehmer, weil die Märkte Crashen.

Mich interessieren solche Theorien nicht.

Mich wird auch niemand dazu bringen, long bonds zu gehen.

Wenn ich directional traden würde, würde ich short Nasdaq 100 und gleichzeitig short 30 year treasury futures gehen. Ich glaube nämlich, dass wir dieses Mal hohe Inflation, hohe Zinsen und fallenden Kurse in den Aktienmärkten gleichzeitig sehen werden.

Aber, da ich genauso wenig weiß wie jeder andere, trade ich non directional (delta neutral).

Viele Studien haben gezeigt, dass das langfristig der beste Ansatz ist.

Wie das geht, kann man bald in meinem Buch nachlesen, oder in meinen Trading Updates sehen oder eben tastytrade schauen.

Ich hoffe ich konnte mit diesem Artikel euer Wissen erweitern.

Wie man die Zinskurve mit Futures traden kann, zeige ich in einem späteren Artikel über den sogenannten NOB-Spread (Notes over Bonds).

Bis bald,

Stephan Haller